- 配偶者控除とは何か(誰が・どうやって・いくら得するのか)

- 配偶者控除と配偶者特別控除の違い

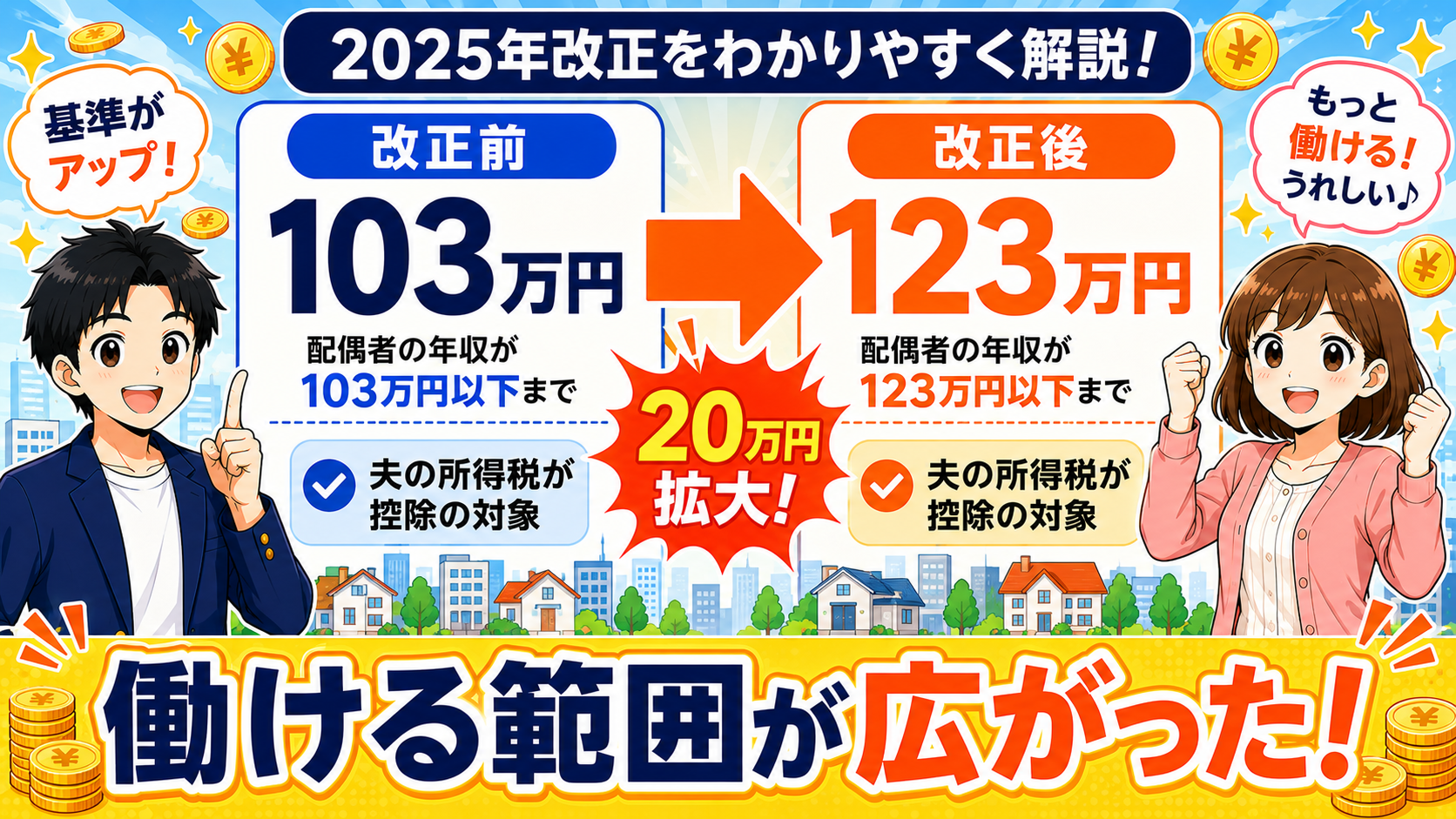

- 2025年改正で年収の基準がどう変わったか

- 年収別の控除額シミュレーション(国税庁の表で検算済み)

- 共働き夫婦・パート主婦それぞれの活用ポイント

- 年末調整での申請方法

はじめに

こんにちは、にしやんブログです!

前回の第5回では「扶養から外れると損?得?」という損益分岐点についてお伝えしました。

今回は、配偶者がいる場合に夫(妻)の税金が安くなる仕組みである配偶者控除について解説します。

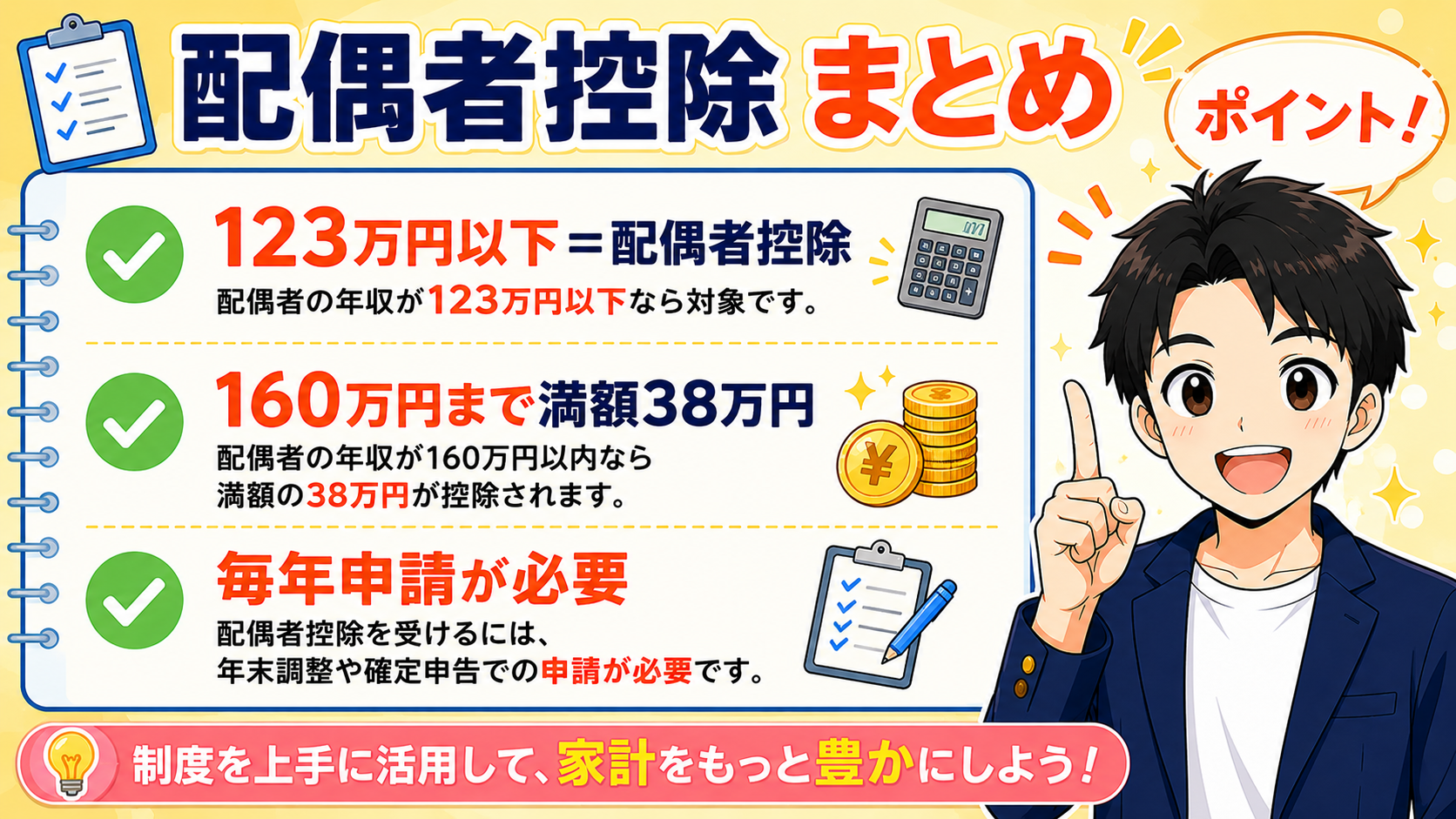

結論:妻の年収123万円以下なら夫の税金が最大38万円分減る

まず結論からお伝えします。

2025年(令和7年)分から、妻の年収が123万円以下であれば、夫の所得(税金の計算のもと)から最大38万円を差し引ける「配偶者控除」が受けられます。

✅ 妻の年収が123万円以下 → 配偶者控除(最大38万円)

✅ 妻の年収が123万円超〜160万円以下 → 配偶者特別控除でも満額38万円(夫の所得900万円以下の場合)

✅ 妻の年収が160万円超〜約201.6万円以下 → 配偶者特別控除(段階的に減少)

⚠️ 妻の年収が約201.6万円超、または夫の年収が1,000万円超は対象外

① 配偶者控除とは?

配偶者控除とは、配偶者(妻または夫)の年収が一定以下の場合に、もう一方(夫または妻)の所得税・住民税を安くできる制度です。

「妻がそんなに稼いでいないなら、夫の税金を少し減らしてあげよう」という国の仕組みです。

夫の所得から最大38万円差し引けます。実際に安くなる税金の額は、夫の所得税率によって変わります(後ほど解説します)。

② 配偶者控除と配偶者特別控除の違い

| 項目 | 配偶者控除 | 配偶者特別控除 |

|---|---|---|

| 妻の年収(給与のみ) | 123万円以下 | 123万円超〜約201.6万円以下 |

| 控除額 | 最大38万円 | 最大38万円(段階的に減少) |

| 特徴 | 金額が固定で安心 | 妻の年収が増えると控除が減る |

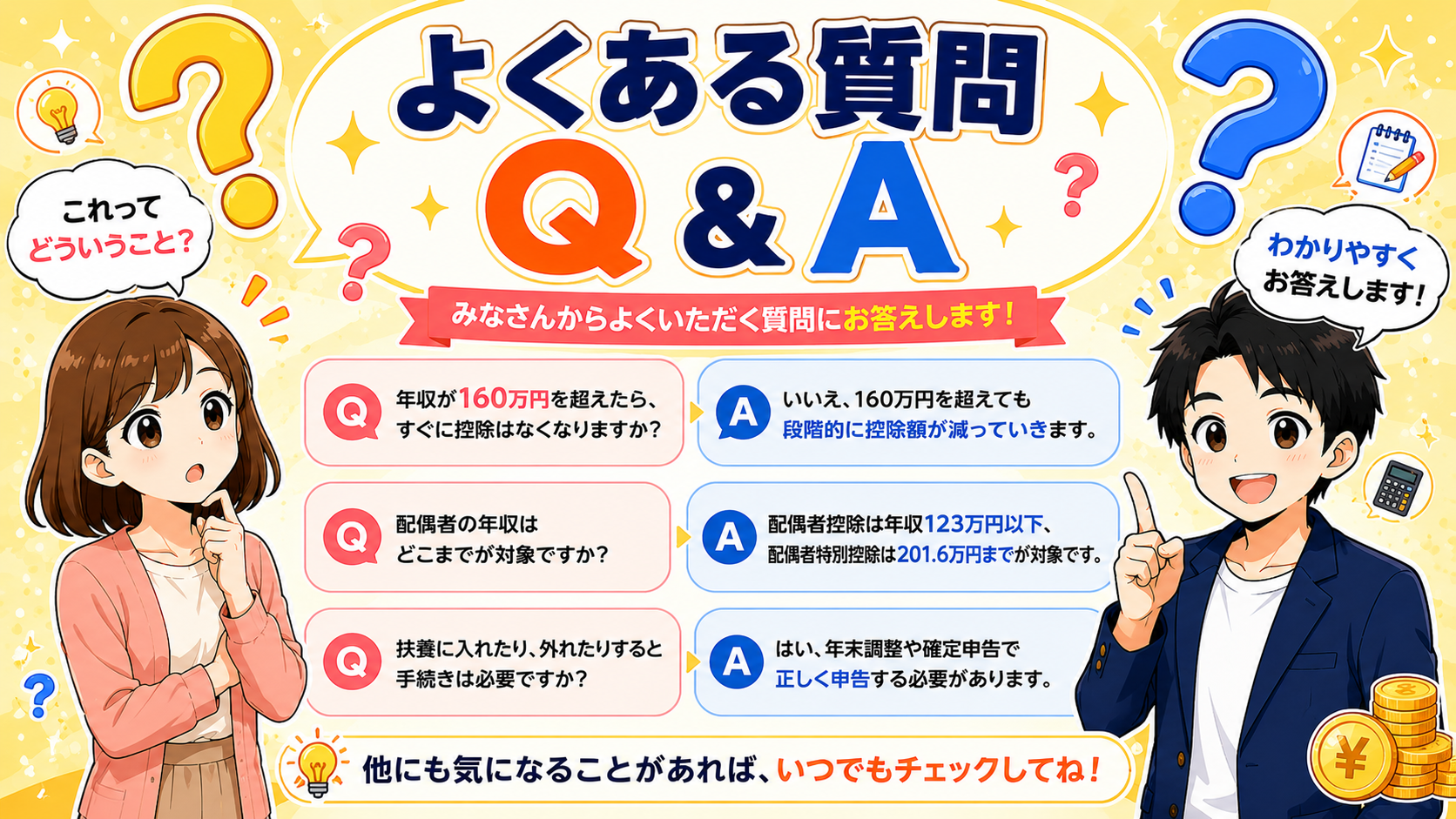

妻の年収が123万円を超えても、約201.6万円まで「配偶者特別控除」として引き続き控除が受けられます。

つまり、123万円を超えた瞬間に控除がゼロになるわけではありません。

③ 受けられる条件

妻側(配偶者)の条件

| 条件 | 内容 |

|---|---|

| 年収(給与のみの場合) | 123万円以下(2025年・令和7年分〜) |

| 婚姻関係 | 法律上の婚姻(事実婚・内縁関係は対象外) |

| 生計 | 夫と生計を一にしていること |

| 青色・白色専従者 | 夫の事業の専従者として給与を受けていないこと |

夫側(控除を受ける側)の条件と控除額

夫自身の所得が高いと、控除額が減ります。下の表は配偶者控除の金額です。

| 夫の合計所得金額 | 控除額(一般) | 控除額(配偶者70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超〜950万円以下 | 26万円 | 32万円 |

| 950万円超〜1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0円(対象外) | 0円(対象外) |

表の「合計所得金額」は年収(額面)とは異なります。

会社員の場合、合計所得900万円はおおよそ年収1,095万円に相当します。

ご自身の正確な所得は源泉徴収票や確定申告書でご確認ください。

夫の合計所得金額が1,000万円を超えると配偶者控除・配偶者特別控除ともに受けられません。

(出典:国税庁 No.1191 配偶者控除)

④ 2025年改正で何が変わった?

| 項目 | 改正前(〜令和6年分) | 改正後(令和7年分〜) |

|---|---|---|

| 配偶者控除の対象(妻の年収) | 103万円以下 | 123万円以下 |

| 配偶者特別控除で満額(38万円)の上限 | 150万円以下 | 160万円以下 |

| 配偶者特別控除の対象上限 | 約201.6万円以下 | 約201.6万円以下(変わらず) |

| 控除額 | 最大38万円 | 最大38万円(変わらず) |

2025年(令和7年)の税制改正で基礎控除(=誰でも使える控除)が48万円→58万円、給与所得控除の最低額が55万円→65万円にそれぞれ10万円引き上げられました。

この変更に連動して、配偶者控除の対象年収ラインも103万円→123万円(=合計所得58万円+給与所得控除65万円)に引き上げられています。

2025年(令和7年)12月1日に施行され、令和7年分の所得から適用されます。

つまり、2025年12月の年末調整(=会社が行う税金の精算手続き)から新しい基準が使われます。

出典:国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について

⑤ 年収別シミュレーション

| 妻の年収 | 使える控除 | 控除額 |

|---|---|---|

| 123万円以下 | 配偶者控除 | 38万円 |

| 123万円超〜160万円以下 | 配偶者特別控除 | 38万円(満額) |

| 160万円超〜165万円以下 | 配偶者特別控除 | 36万円 |

| 170万円前後 | 配偶者特別控除 | 31万円 |

| 180万円前後 | 配偶者特別控除 | 21万円 |

| 190万円前後 | 配偶者特別控除 | 11万円 |

| 約201.6万円超 | 対象外 | 0円 |

控除額は妻の「合計所得金額」で決まります。上の年収は給与のみ・給与所得控除65万円で計算した目安です。

副業など給与以外の収入がある場合は金額が変わります。正確な区分は国税庁No.1195の表でご確認ください。

合計所得:120万−65万=55万円

適用される控除:配偶者控除 38万円

→ 2025年改正前(103万円ライン)と比べて、20万円分多く働けるようになりました。

合計所得:150万−65万=85万円

適用される控除:配偶者特別控除 38万円(満額)

→ 123万円を超えても、満額の控除が受けられます。

合計所得:180万−65万=115万円

適用される控除:配偶者特別控除 21万円

→ 控除額は減りますが、妻の手取りが増えるため世帯全体では収入アップになります。

合計所得:139万円(210万−給与所得控除71万円。133万円超)

適用される控除:0円(対象外)

→ 配偶者(特別)控除は受けられません。ただし妻自身の収入が増えるため、世帯全体の手取りは増えます。

控除でいくら税金が安くなるの?

所得税は「控除額 × 夫の所得税率」だけ安くなります。

・夫の所得税率5%なら → 約1.9万円

・夫の所得税率10%なら → 約3.8万円

・夫の所得税率20%なら → 約7.6万円

これに加えて住民税(控除33万円・税率約10%)でさらに約3.3万円ほど軽くなります。

節税額は夫の所得税率によって変わります。あくまで目安としてご参考ください。

正確な金額は税理士・会社の経理担当へご相談ください。

⑥ 共働き夫婦・パート主婦それぞれの活用ポイント

パート主婦の場合

この記事は税金(配偶者控除)の話です。これとは別に社会保険の壁(106万円・130万円)があります。

配偶者控除が使えても、社会保険の扶養から外れると保険料の負担が発生する場合があります。社会保険については第3回・第4回・第5回の記事をご覧ください。

共働き夫婦の場合

配偶者控除がなくなるからといって損ではありません。妻がしっかり稼ぐほど世帯の手取りは増える傾向にあります。

さらに、iDeCo(個人型確定拠出年金)や生命保険料控除など、夫婦それぞれが使える節税方法を活用するのがおすすめです。

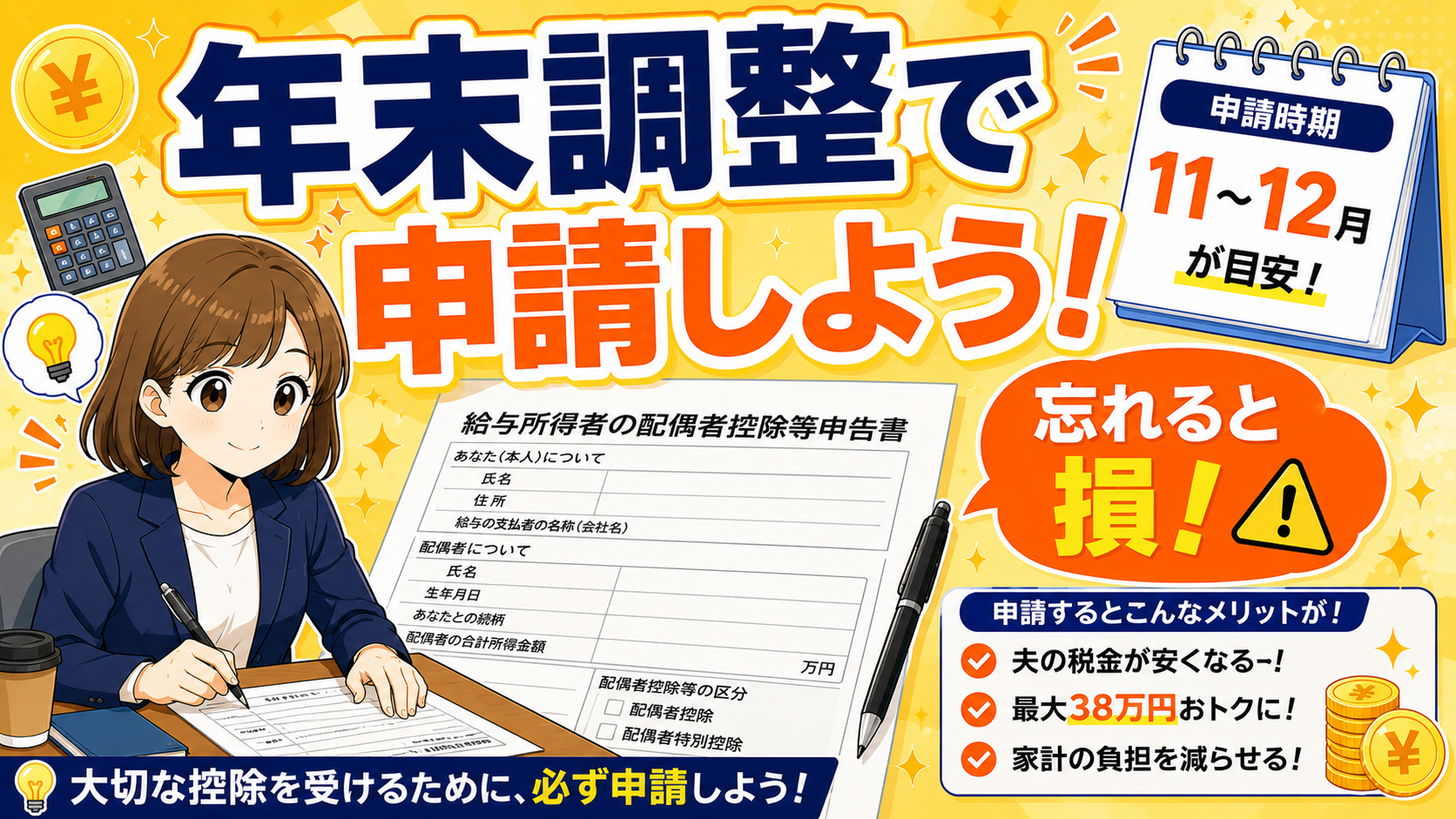

⑦ 年末調整での申請方法

| 申請方法 | 対象者 | タイミング |

|---|---|---|

| 年末調整 | 会社員・パート(給与所得者) | 毎年11〜12月頃 |

| 確定申告 | 個人事業主・フリーランスなど | 翌年2〜3月 |

配偶者控除は自動的には適用されません。毎年申請が必要です。

万が一申請し忘れても、原則として5年以内なら遡って(さかのぼって)申告し直すことができます。

よくある質問(FAQ)

Q. 配偶者控除は妻が申請するの?夫が申請するの?

A. 夫(収入の多い方)が申請します。妻の年収が条件を満たせば、夫の年末調整や確定申告で申請できます。

Q. 共働きで妻の年収が150万円なら配偶者控除は受けられる?

A. 年収150万円は123万円を超えるため配偶者控除は受けられませんが、配偶者特別控除として満額の38万円が受けられます(夫の合計所得900万円以下の場合)。配偶者特別控除で満額が受けられるのは妻の年収160万円までです。

Q. 事実婚(内縁関係)の場合は?

A. 事実婚・内縁関係は対象外です。法律上の婚姻関係(婚姻届を提出した夫婦)であることが条件です。

Q. 妻がパートと副業を掛け持ちしている場合は?

A. 給与以外の収入(副業など)がある場合は、すべての収入を合算した「合計所得金額」が58万円以下かどうかで判定します。給与収入だけで判断しないよう注意が必要です。

Q. 2026年以降はさらに基準が変わる?

A. 令和8年度(2026年)税制改正大綱では、配偶者控除の対象となる合計所得金額要件を58万円以下→62万円以下(給与収入で136万円以下)に引き上げる方針が示されています。ただし、これは大綱(方針)段階であり正式な施行前の情報です。最新の状況は国税庁・財務省の発表をご確認ください。

まとめ

| ポイント | 内容 |

|---|---|

| 配偶者控除とは | 妻の年収が一定以下なら夫の所得から最大38万円差し引ける制度 |

| 2025年改正後の基準 | 妻の年収123万円以下(改正前は103万円) |

| 配偶者特別控除で満額 | 妻の年収160万円までは38万円(夫の所得900万円以下) |

| 控除がゼロになる | 妻の年収約201.6万円超 |

| 夫の所得制限 | 夫の合計所得1,000万円超は対象外 |

| 申請方法 | 年末調整か確定申告で毎年申請が必要 |

| 2026年改正方針 | 136万円以下に拡大の方針(正式決定は要確認) |

✅ 配偶者控除は夫が受ける制度。妻の年収が条件を決める

✅ 2025年分から妻の年収123万円以下が配偶者控除の対象

✅ 配偶者特別控除なら妻の年収160万円まで満額38万円(夫の所得900万円以下)

✅ 妻の年収約201.6万円超、または夫の所得1,000万円超は対象外

✅ 年末調整で毎年申請が必要。忘れると損!

📊 確定申告・節税のことなら

配偶者控除の申請は年末調整で行いますが、副業や個人事業主の方は確定申告が必要です。

確定申告をもっと簡単に済ませたい方は、マネーフォワード クラウド確定申告がおすすめです。

自動化でカンタンに書類作成 マネーフォワード クラウド確定申告

![]()

最後までお読みいただき、ありがとうございました!

「配偶者控除って難しそう…」と感じていた方も、

少しでも「なるほど!」と思っていただけたら嬉しいです😊

これからも「知らないと損するお金の知識」を、

初心者目線でわかりやすくお届けしていきます!

次回もぜひ、にしやんブログを読みに来てくださいね✅

ブログの更新情報はXでも発信中です👇

@nisiyan__blog

本記事は一般的な情報提供を目的としており、税務・法務上のアドバイスではありません。

記載内容は執筆時点(2026年6月)の情報に基づいており、今後の法改正等により変更される場合があります。

「〜の見込み」「〜の方針」という表現は、正式決定前の情報であることを示します。

記事中の控除額・年収の数字は国税庁タックスアンサーNo.1190・No.1191・No.1195・No.1410を参照し計算していますが、

個別の税務判断については必ず税理士・社会保険労務士などの専門家、または最寄りの税務署にご相談ください。

本記事の内容を参考にした行動による損害について、当ブログは責任を負いかねます。