📋 この記事でわかること

- 130万円の壁は2026年以降も残るのか

- 2026年改正で何がどう変わるのか

- 103万円・106万円・130万円の違い

- 扶養から外れるとどうなるか

- 今後の正しい働き方の考え方

はじめに

こんにちは、にしやんブログです!

前回の第3回では「106万円の壁」が2026年10月に撤廃されることをお伝えしました。

今回は、もう一つの重要な「壁」である「130万円の壁」について解説します。

結論:130万円の壁はなくなりません

まず結論からお伝えします。

130万円の壁は2026年以降も残ります。

ただし、2026年の改正によって「扶養かどうかの判定方法」が変わります。

「壁がなくなる」のではなく「判定のルールが変わる」というのが正確な表現です。

130万円の壁とは?

130万円の壁とは、配偶者(パートナー)の健康保険の扶養(ふよう)に入れるかどうかを決める収入の境目のことです。

年収が130万円を超えると、自分で健康保険料や年金保険料を払う必要が出てきます。

なぜ130万円が基準なの?

130万円という金額は、健康保険の被扶養者(ひふようしゃ=扶養に入っている人)になれるかどうかの基準として定められています。

月収に換算すると、約108,334円(約10.8万円)が目安になります。

扶養とは何?

扶養(ふよう)とは、家族が生活を支えてあげることです。

例えば、夫の扶養に入っている妻の場合、妻は自分で健康保険料や年金を払わなくても、夫の保険証が使えます。

扶養に入っている = 保険料を自分で払わなくていい状態

扶養から外れる = 自分で保険料を払う必要がある状態

103万円・106万円・130万円の違い

「壁」にはいくつか種類があり、それぞれ全く別の制度の話です。

| 壁の種類 | 関係する制度 | 超えるとどうなる? | 2026年以降 |

|---|---|---|---|

| 103万円の壁 | 所得税(税金) | 所得税がかかる | 136万円に引き上げ(※2025年に法案成立) |

| 106万円の壁 | 社会保険 | 社会保険加入対象になる | 2026年10月に撤廃決定 |

| 130万円の壁 | 健康保険の扶養 | 扶養から外れる | 判定方法が変わる(残る) |

3つの壁はそれぞれ別々の制度の話です。

「103万円の壁がなくなった」からといって「130万円の壁もなくなる」わけではありません。

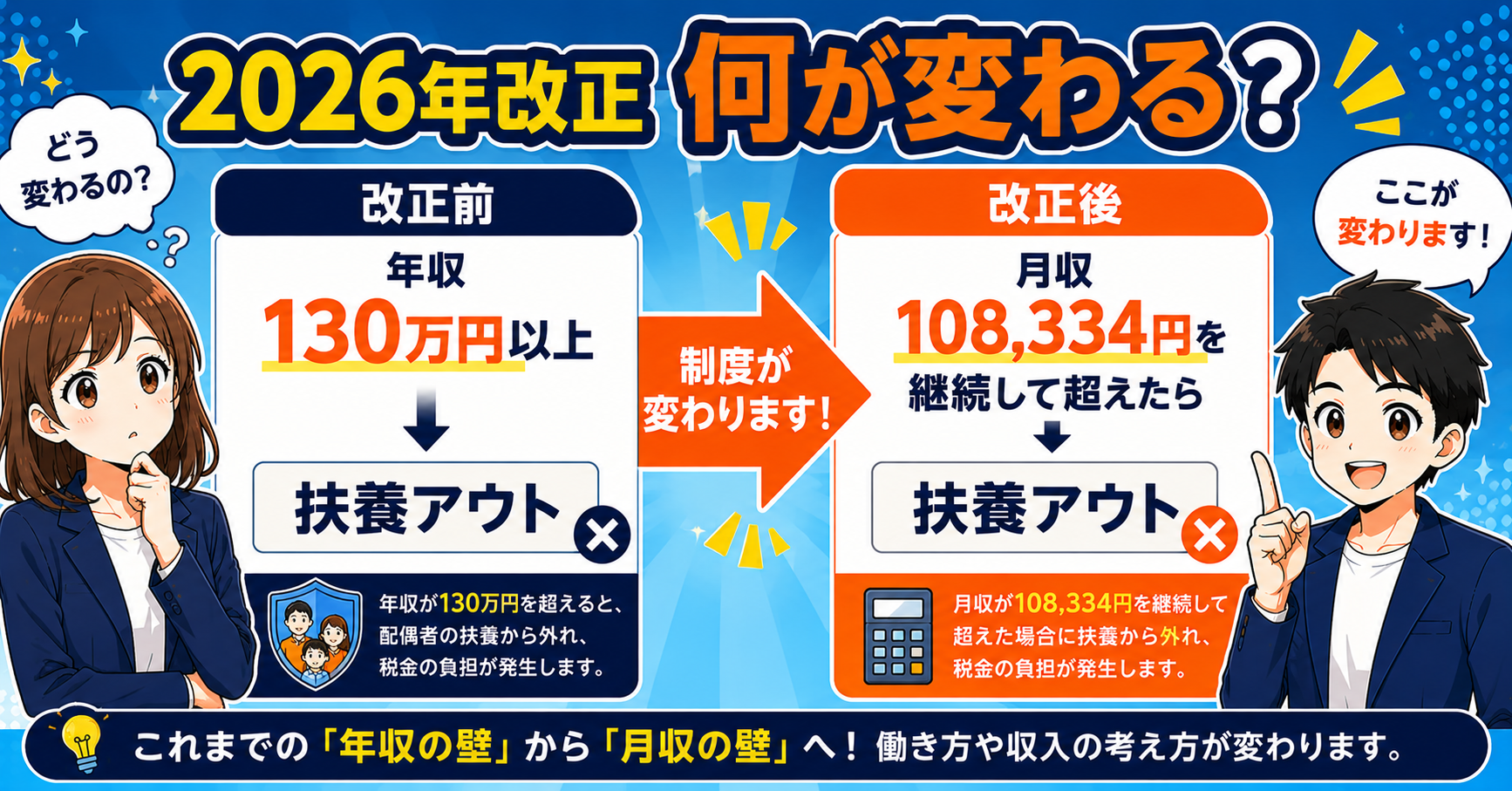

2026年改正で何が変わる?

改正前のルール

これまでは、年収が130万円を超えた時点で扶養から外れるというルールでした。

そのため、多くのパート主婦が「130万円以内に収まるようにシフトを調整する」という働き控えをしていました。

改正後のルール

2026年の改正では、月収108,334円を継続して超えない限り扶養から外れにくくなる方向で運用が変わる見込みです。

この変更は法改正ではなく、厚生労働省の運用方針の変更です。

加入している健康保険組合によって判断が異なる場合があるため、詳細は勤務先や保険組合に確認しましょう。

| 項目 | 改正前 | 改正後(2026年〜) |

|---|---|---|

| 扶養の判定方法 | 年収130万円で判定 | 月収108,334円を継続して超えた場合に扶養から外れる見込み |

| 一時的な収入増加 | 年収が超えたら即外れる可能性があった | 繁忙期などの一時的な増加は考慮される見込み |

| 働き控え | 130万円を気にして調整 | 働き控えが緩和される見込み |

なぜ変更されたの?

これまでの制度では、130万円を超えないようにシフトを減らす「働き控え」が社会問題になっていました。

特に飲食店や小売店、介護施設などで深刻な人手不足の原因になっていたため、政府が改正を決定しました。

具体例で解説

実際のケースで考えてみましょう。

月収:約10万円(120万円÷12ヶ月)

→ 改正前も改正後も扶養内のまま変わりません。

月収が108,334円以下なので扶養から外れません。

月収:約11.25万円(135万円÷12ヶ月)

→ 改正後は毎月の収入で判定されます。

月収が108,334円を継続して超えている場合は扶養から外れる可能性があります。

例:12月だけ15万円、それ以外は9万円

→ 改正後は一時的な増加として考慮される見込みです。

繁忙期の特別な収入増加だけで即扶養から外れるリスクが減ります。

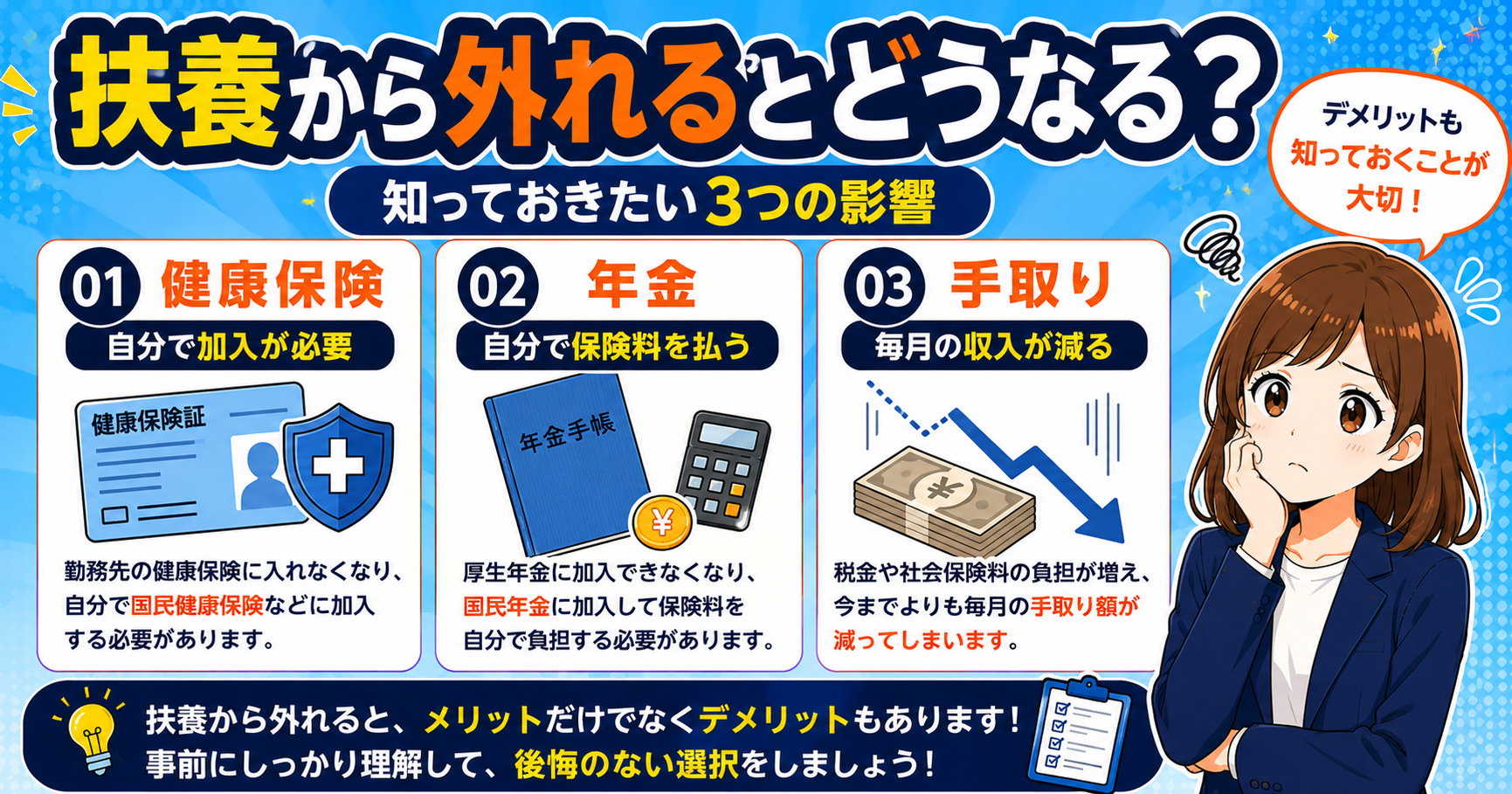

扶養から外れるとどうなる?

健康保険

扶養から外れると、自分で健康保険に加入する必要があります。

- 勤務先の社会保険に加入(週20時間以上など条件あり)

- 条件を満たさない場合は国民健康保険に自分で加入

年金

扶養から外れると、自分で年金保険料を払う必要があります。

- 社会保険加入の場合:厚生年金に加入(会社が半分負担)

- 社会保険に加入できない場合:国民年金に自分で加入(月約16,590円)

手取りへの影響

保険料の負担が増えるため、手取りが減ることがあります。

| 状況 | 保険料の負担 |

|---|---|

| 扶養内(130万円以下) | 自分で払う保険料なし |

| 扶養外・社会保険加入 | 給与から健康保険料+厚生年金が引かれる |

| 扶養外・国民健康保険 | 国民健康保険料+国民年金(月約16,590円) |

社会保険に加入するメリット

| 項目 | 内容 |

|---|---|

| 健康保険が充実 | 病気やケガの時の保障が手厚くなる |

| 将来の年金が増える | 厚生年金で老後の受取額が増える可能性がある |

| 傷病手当金 | 働けなくなった時のサポートがある |

| 保険料を会社と折半 | 保険料の半分を会社が負担してくれる |

社会保険に加入するデメリット

| 項目 | 内容 |

|---|---|

| 保険料負担が増える | 毎月の手取りが減る |

| 扶養から外れる | 配偶者の扶養に入れなくなる場合がある |

| 配偶者控除が減る | 配偶者の税負担が増える可能性がある |

こんな人は注意

月収が108,334円を継続して超えていないか確認しましょう。

繁忙期の一時的な増加は改正後は考慮される見込みですが、毎月の収入管理は引き続き重要です。

本業+副業の合計収入で130万円を超えないか確認しましょう。

副業収入も扶養判定に含まれます。

人手不足でシフトを増やした結果、気づかないうちに130万円を超えてしまうケースがあります。

定期的に年収の確認をしましょう。

よくある質問(FAQ)

Q. 130万円を1円超えたら即扶養から外れる?

A. 改正後は、一時的な収入増加は考慮される見込みです。ただし、継続的に月収108,334円を超える場合は扶養から外れる可能性があります。加入している健康保険組合によってルールが異なる場合もあるため、詳細は勤務先や保険組合に確認しましょう。

Q. 103万円の壁との違いは?

A. 103万円の壁は「所得税(税金)」の話です。130万円の壁は「健康保険の扶養」の話です。全く別の制度なので、両方確認する必要があります。

Q. 106万円の壁はどうなる?

A. 106万円の壁は2026年10月に撤廃決定済みです。今後は「週20時間以上働く」かどうかが社会保険加入の基準になります。詳しくは第3回の記事をご覧ください。

Q. 扶養を外れた方が得な場合もある?

A. あります!年収が170万円〜200万円以上になると、保険料を払っても手取りが増える「損益分岐点(そんえきぶんきてん=損と得がちょうど釣り合うライン)」を超えることがあります。収入が増えるなら、思い切って扶養から出る選択肢も検討しましょう。

まとめ

2026年10月から「130万円の壁の判定方法」が変わります。

| ポイント | 内容 |

|---|---|

| 130万円の壁は残る | 撤廃されず、判定方法が変わる |

| 判定方法が変わる | 一時的な収入増加は考慮される見込み |

| 106万円の壁は撤廃 | 2026年10月から週20時間が基準に |

| 働き控えが緩和 | 繁忙期に気にせず働きやすくなる |

| 税金と社会保険は別 | 103万・106万・130万はそれぞれ別の話 |

今後は「いくら稼ぐか」だけでなく「どのくらいの時間働くか」も重要になります。

制度変更の内容を正しく理解して、自分に合った働き方を選びましょう!

「難しそう…」と思っていた社会保険の話も、

少しわかりやすくなっていたら嬉しいです😊

これからも「知らないと損するお金の知識」を

初心者目線でわかりやすく発信していきます!

次回も、ぜひにしやんブログを読みに来てください✅

ブログ更新情報はXでも発信中です🐦

@nisiyan__blog

📊 確定申告・節税のことなら

記帳や確定申告の管理にはマネーフォワード クラウド確定申告がおすすめです。

自動化でカンタンに書類作成 マネーフォワード クラウド確定申告

![]()

※本記事は情報提供を目的としています。個別の社会保険・税務判断は、社会保険労務士または税理士にご相談ください。