- 共働き夫婦の「世帯手取り」を年収パターン別に計算

- 妻がパートの場合、いくら稼ぐと世帯がおトクか

- 「働き損ゾーン」を抜ける具体的な年収ライン

- 夫の年収別・妻の最適な働き方の早見表

- 世帯の手取りを増やす実践テクニック

はじめに

こんにちは、にしやんブログです!

これまで第3回〜第6回で「年収の壁」を1つずつ解説してきました。でも、こんな疑問が残りませんか?

この記事では、夫の年収+妻の働き方を組み合わせて、世帯全体の手取りがいくらになるかをシミュレーションします。「うちの場合はどうなる?」が具体的にわかる内容です。

各「年収の壁」の詳しい仕組みは、以下の過去記事で解説しています。あわせてご覧ください。

・第2回:103万円の壁(→123万円)

・第5回:扶養から外れたら損?得?

・第6回:配偶者控除

妻が社会保険に加入する場合、保険料の負担で一時的に手取りが減ります。この「働き損ゾーン」を抜けて手取りが増え始めるのは、おおよそ年収155万円前後から。

中途半端に抑えるより、扶養内(年収130万円未満)に収めるか、155万円以上しっかり働くかの二択で考えるのがおすすめです。

① まず押さえる2026年の前提

シミュレーションの前に、計算に使う2026年の数字を整理します。細かい仕組みは過去記事に譲り、ここでは要点だけ。

| 項目 | 2026年の数字 |

|---|---|

| 所得税がかかる年収 | 178万円超 |

| 配偶者控除の対象(妻の年収) | 136万円以下 |

| 社会保険の扶養(130万円の壁) | 130万円未満 |

| 社会保険の加入ライン | 週20時間以上(2026年10月〜予定) |

| 社会保険料(本人負担の目安) | 給料の約15%(健康保険+厚生年金など) |

所得税がかかる178万円のラインには、2026年・2027年限定の上乗せ(時限措置)が含まれています。2028年以降は物価の動きに応じて見直される予定です。最新情報は国税庁の発表をご確認ください。

以下のシミュレーションは、協会けんぽ(=中小企業の会社員が入る健康保険)の令和8年度(2026年度)料率をもとにした概算です。お住まいの地域・年齢・勤務先により実際の金額は変わります。あくまで「だいたいの目安」としてご覧ください。

② 妻がパートの場合|年収別シミュレーション

| 妻の年収 | 社会保険 | 妻の手取り(目安) | 状況 |

|---|---|---|---|

| 120万円 | 扶養のまま | 約119万円 | 負担ほぼなし |

| 129万円 | 扶養のまま | 約127万円 | 扶養内の上限あたり |

| 140万円 | 加入 | 約118万円 | 働き損ゾーン |

| 150万円 | 加入 | 約126万円 | まだ129万円時とほぼ同じ |

| 155万円 | 加入 | 約130万円 | 分岐点を超える |

| 170万円 | 加入 | 約140万円 | しっかりプラス |

妻が社会保険に加入すると、保険料の負担で手取りが一度ガクッと下がります。年収155万円前後まで働いて、ようやく扶養内(129万円)のときの手取りを超えます。

※社会保険に入るタイミングは、勤務先や働く時間(週20時間以上)によって変わります。詳しくは第5回をご覧ください。

③ 世帯モデル別|手取りシミュレーション

小さなお子さんがいて、妻は扶養内で働くご家庭。

夫の手取り:約390万円

妻の手取り(年収120万円):約119万円

世帯の手取り合計:約509万円

※夫は配偶者控除(38万円)を受けられる

子育てが落ち着き、妻も社会保険に入ってしっかり働き始めたご家庭。

夫の手取り:約385万円

妻の手取り(年収170万円):約140万円

世帯の手取り合計:約525万円

※妻の年収170万円なら、夫は配偶者特別控除(=配偶者控除の対象から外れても段階的に受けられる控除)を一部受けられる

夫婦ともにしっかり働く共働きご家庭。

夫の手取り:約385万円

妻の手取り(年収300万円):約240万円

世帯の手取り合計:約625万円

※妻の年収300万円は配偶者(特別)控除の対象外(年収207万円超)。夫婦それぞれ厚生年金に加入

上記は社会保険料・税金を簡易計算した概算です。実際は扶養家族の人数、生命保険料控除、iDeCoなどで変わります。正確な金額はお勤め先や税理士にご確認ください。

妻の年収が136万円を超えても、すぐに控除がゼロになるわけではありません。

・年収136万円以下 → 配偶者控除(最大38万円)

・年収136万円超〜169万円以下 → 配偶者特別控除(満額38万円)

・年収169万円超〜207万円以下 → 配偶者特別控除(段階的に減少)

・年収207万円超 → 対象外(ゼロ)

※いずれも夫の合計所得900万円以下の場合。詳しくは第6回をご覧ください。

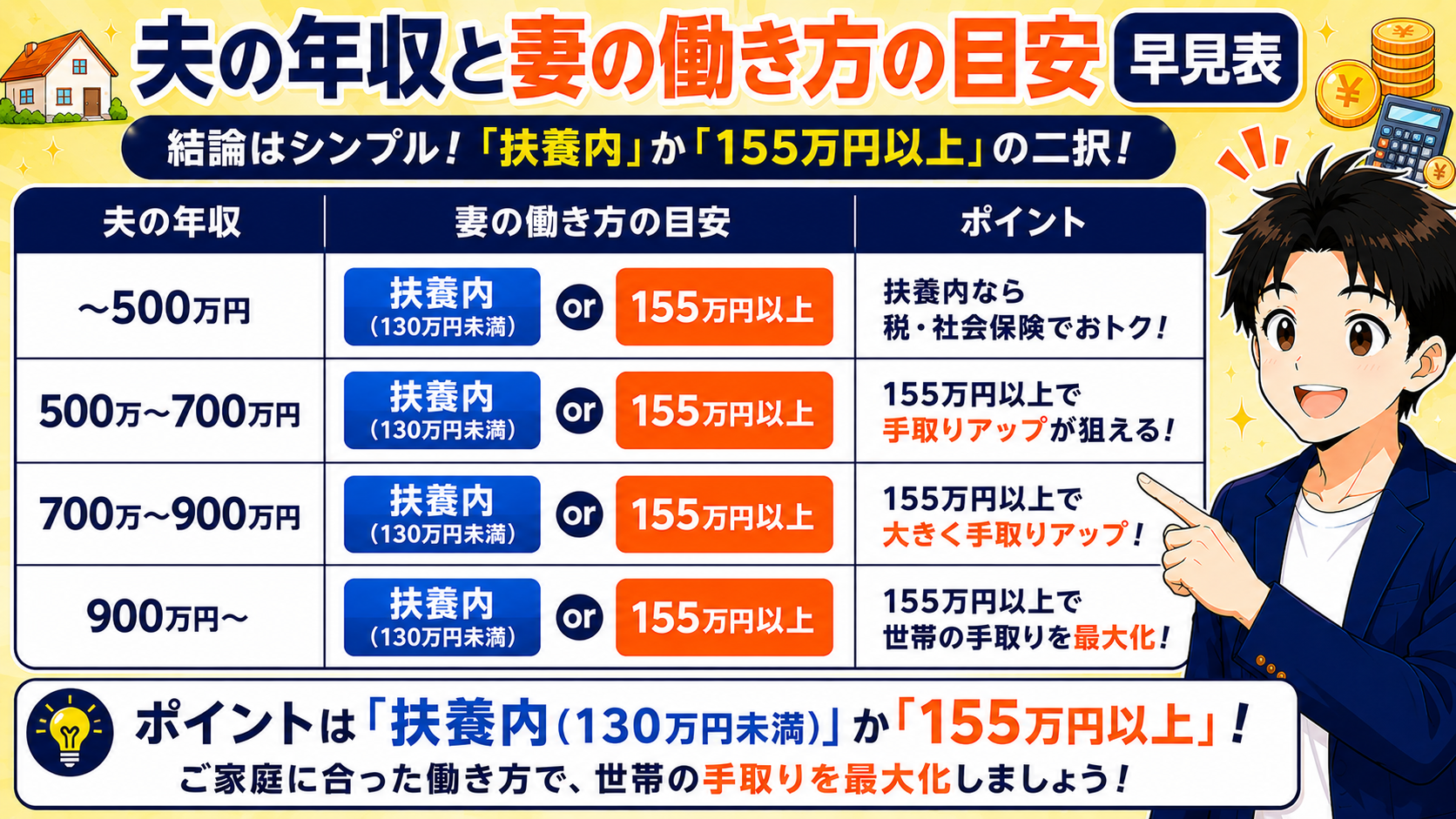

④ 夫の年収別|妻の最適な働き方 早見表

| 夫の年収 | 配偶者控除の効果 | 妻の働き方の目安 |

|---|---|---|

| 〜600万円 | 中 | 扶養内 or 155万円以上のどちらか |

| 600〜900万円 | やや大 | 扶養内も有力。働くなら155万円以上 |

| 900〜1,000万円 | 小(控除が減る) | 妻はしっかり働く方が世帯はプラス |

| 1,000万円超 | なし(対象外) | 妻の働き方で世帯収入を最大化 |

夫の年収にかかわらず、妻が働くなら「扶養内(130万円未満)」か「155万円以上」の二択がおトク。中間の130〜155万円は働き損ゾーンなので避けるのが基本です。

⑤ 世帯の手取りを増やす実践テクニック

| テクニック | 内容 | ポイント |

|---|---|---|

| iDeCo | 掛け金が全額所得控除(=税金のもとになる所得を減らせる) | 夫婦それぞれ加入できる |

| NISA | 投資の利益が非課税 | 夫婦それぞれ口座を持てる |

| ふるさと納税 | 実質2,000円で返礼品(上限内の場合) | 年収が高い方が活用するとおトク |

| 生命保険料控除 | 保険料の一部が控除に | 契約者ごとに使える |

iDeCoは老後資金のための制度で、積み立てたお金は原則60歳まで引き出せません(受け取り開始は60〜75歳の間で選べます)。生活費とは分けて、無理のない金額から始めましょう。

まとめ

| ポイント | 内容 |

|---|---|

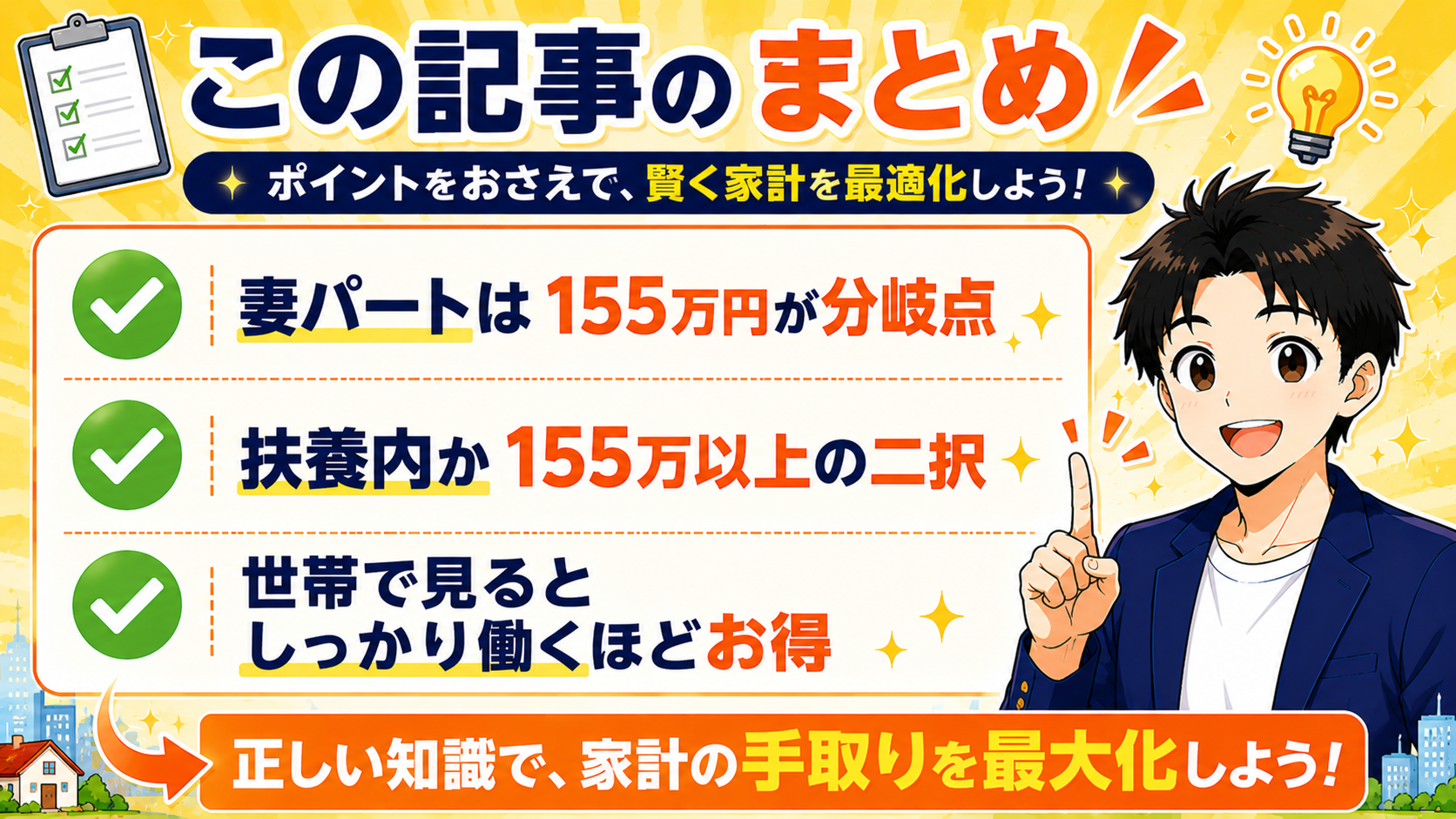

| 妻パートの分岐点 | 年収約155万円。130〜155万円は働き損ゾーン |

| おすすめの働き方 | 「扶養内130万円未満」か「155万円以上」の二択 |

| 世帯で見ると | しっかり働くほど世帯手取りは増える |

| 夫の年収別 | 年収が高いほど配偶者控除の効果は大きい |

| 手取りUP術 | iDeCo・NISA・ふるさと納税は夫婦で活用 |

✅ 妻のパートは「年収約155万円」が手取りの分岐点

✅ 中途半端な130〜155万円は避けるのが基本

✅ 世帯全体ではしっかり働くほど手取りが増える

✅ 夫の年収が高いほど配偶者控除の効果は大きい

✅ iDeCo・NISAなど夫婦で使える節税を活用しよう

📊 確定申告・節税のことなら

共働きで副業をしている方や、個人事業主の方は確定申告が必要です。

確定申告をもっと簡単に済ませたい方は、マネーフォワード クラウド確定申告がおすすめです。

自動化でカンタンに書類作成 マネーフォワード クラウド確定申告

![]()

最後までお読みいただき、ありがとうございました!

「うちの世帯の手取りってどうなるんだろう…」と感じていた方も、

少しでも「なるほど!」と思っていただけたら嬉しいです😊

これからも「知らないと損するお金の知識」を、

初心者目線でわかりやすくお届けしていきます!

次回もぜひ、にしやんブログを読みに来てくださいね✅

ブログの更新情報はXでも発信中です👇

@nisiyan__blog

【免責事項】

本記事は一般的な情報提供を目的としており、税務・法務・社会保険上のアドバイスではありません。

記載内容は執筆時点(2026年6月)の情報に基づいており、今後の法改正等により変更される場合があります。

記事中の手取り額・税額・保険料はすべて概算の目安であり、地域・年齢・家族構成・勤務先により実際の金額は異なります。

「〜の予定」という表現は正式な施行前であることを示します。

数字は国税庁・厚生労働省・財務省(令和8年度税制改正・年金制度改正法)および協会けんぽ令和8年度料率を参照していますが、

個別の判断については必ず税理士・社会保険労務士などの専門家、または勤務先・最寄りの年金事務所にご相談ください。

本記事の内容を参考にした行動による損害について、当ブログは責任を負いかねます。