結論からお伝えします。

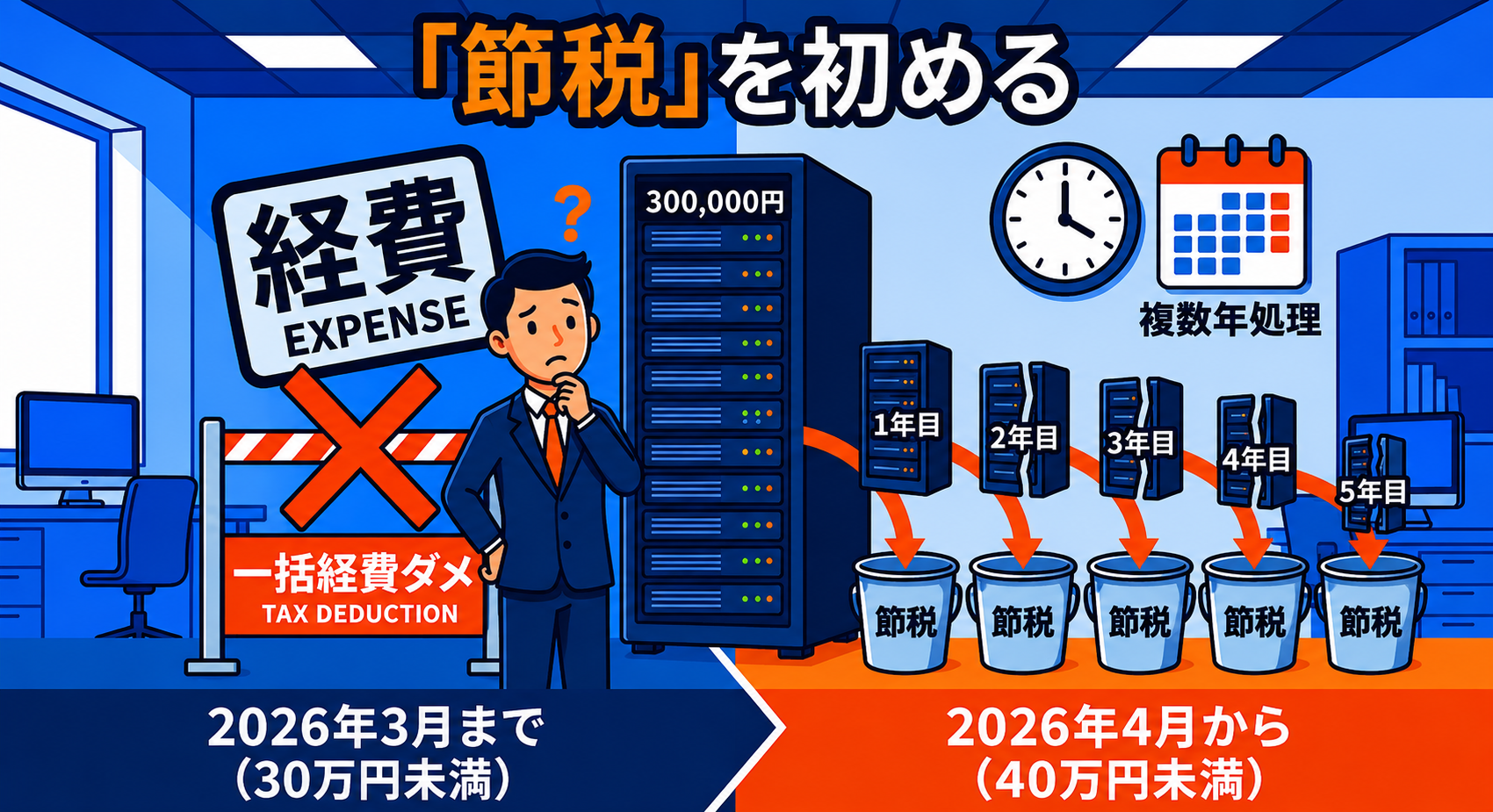

2026年4月から、40万円未満の設備は「全額その年の経費」にできるようになりました。

つまり、買うタイミングで税金が大きく変わります。

この記事では、個人事業主やフリーランスの方に向けて、少額減価償却資産のルールをわかりやすく解説します。

少額減価償却資産とは?

まず「減価償却(げんかしょうきゃく)」という言葉から説明します。

本来、10万円以上のものを買った場合、その費用は買った年に全額経費にできません。

パソコンや机・カメラなどの設備は、数年に分けて少しずつ経費にしていきます。

これが「減価償却」です。

減価償却のイメージ

30万円のパソコンを購入 ↓ 1年目:10万円を経費に 2年目:10万円を経費に 3年目:10万円を経費に ↓ 3年かけてやっと全額経費になる

一気に経費にできないので、買った年の節税効果が小さくなってしまうのが悩みどころです。

そこで登場するのが「少額減価償却資産の特例」です。

一定の金額以下であれば、買った年に全額経費にできる制度です。

2026年の変更点(ここが超重要)

2026年4月に、このルールが大きく変わりました。

| 時期 | 即経費にできる上限 |

|---|---|

| 2026年3月まで | 30万円未満 |

| 2026年4月から | 40万円未満 |

上限が30万円→40万円に拡大されました。

具体例で見てみましょう

39万円のパソコンを買う場合👇

| 購入時期 | 扱い | 節税効果 |

|---|---|---|

| 2026年3月(改正前) | 分割して経費化 | 買った年は一部だけ |

| 2026年4月(改正後) | 全額その年の経費 | 買った年に全額節税 |

同じ商品でも、買うタイミングで税金が大きく変わります。

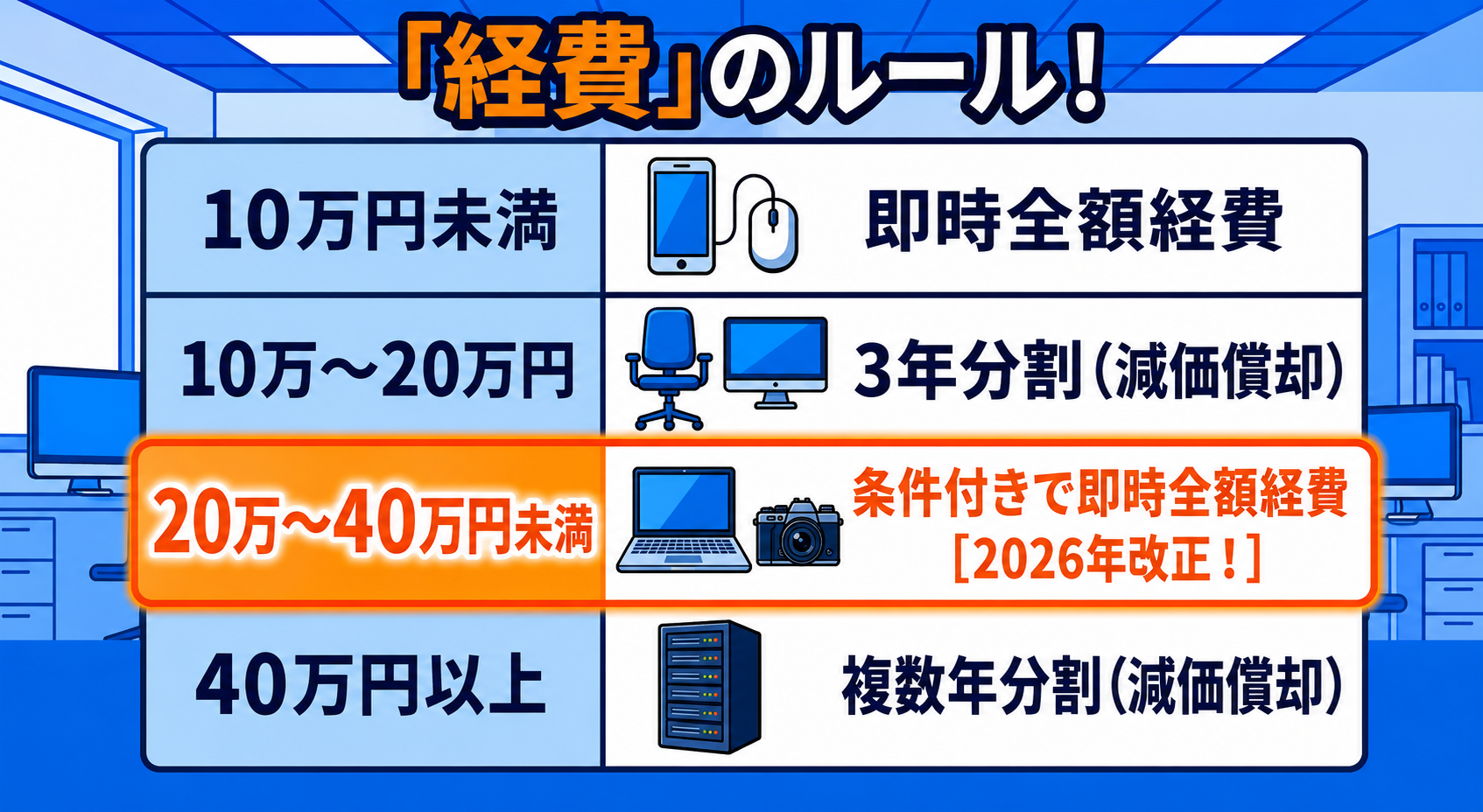

金額別ルールまとめ

金額によって扱いが変わるので、一覧で確認しておきましょう。

| 購入金額 | 扱い | ポイント |

|---|---|---|

| 10万円未満 | 即経費(消耗品費) | 無条件でOK |

| 10万〜20万円未満 | 3年均等で経費化 | 一括償却資産 |

| 20万〜40万円未満 | 条件付きで即経費 | 青色申告が必要【2026年改正】 |

| 40万円以上 | 法定耐用年数で分割 | 通常の減価償却 |

※20万〜40万円未満の「条件付き即経費」は、青色申告をしていることが条件です。

実体験:知らないと本当に損します

私自身も最初はこのルールを知らず、こんな経験をしました。

「高い機材を買ったのに、思ったより経費にならない…」

「なんで全額経費にできないんだろう?」

このルールを理解してからは、購入タイミングを意識して調整するだけで節税できるようになりました。

たとえば「どうせ買うなら4月以降にしよう」と判断できるだけで、数万円単位で税負担が変わることもあります。

知っているか知らないかで、手元に残るお金が変わります。

⚠️ 一番大事なポイント

👉「いつ買うか」で税金が変わる

これだけ覚えておいてください。

特に2026年4月以降は上限が40万円に拡大されたので、30万〜40万円の設備を買う予定がある方は購入時期を必ず確認しましょう。

会計ソフトを使うと一気に楽になります

ここまで読んでいただいた方はお分かりかと思いますが、減価償却や経費の判断はかなり複雑です。

正直、手作業で管理するのは大変ですし、ミスも起きやすいです。

そこでおすすめなのがクラウド会計ソフト(=インターネットで使える会計管理ツール)です。

クラウド会計ソフトを使うと、こんなことが自動でできます👇

- ✅ 経費の自動仕分け

- ✅ 減価償却の自動計算

- ✅ 確定申告書の自動作成

- ✅ 青色申告にも対応

難しい計算を全部ソフトがやってくれるので、本業に集中できます。

👉 まずは無料で試してみてください

自動化でカンタンに書類作成 マネーフォワード クラウド確定申告

![]()

まとめ

- ✅ 2026年4月から、40万円未満は即経費にできる

- ✅ 購入タイミングが超重要(3月と4月で扱いが変わる)

- ✅ 金額によってルールが4段階に分かれている

- ✅ 青色申告をしていることが条件になる場合がある

- ✅ 知らないと損する制度なので、今すぐ確認を

最後に

最後まで記事をお読みいただき、本当にありがとうございます。

今回の「少額減価償却資産の特例」の見直しは、買うタイミングひとつで数万円の節税差が生まれる、個人事業主にとって見逃せない制度変更です。

少しでもこの記事が、

「難しい減価償却の話を理解するきっかけ」

になれば嬉しく思います。

これからも、税金・節税・副業・せどり・お金の知識・個人事業主向け情報などを、初心者の方にも分かりやすく発信していきます。

「知らなかった…」で損をしないよう、一緒に学んでいきましょう!

次回の記事も、ぜひ楽しみにしていてください。

ありがとうございました!

※本記事は情報提供を目的としています。税制は改正される場合があります。個別の税務判断は税理士にご相談ください。